")

")

უსაფრთხოების სექტორის ბიუჯეტირება, რომელიც ასევე ცნობილია რესურსების მართვის ფონდების გამოყოფის, ან ფინანსური მართვის სახელწოდებით, წარმოადგენს ქვეყნის მთლიანი რესურსების მართვის ნაწილს. უსაფრთხოების სექტორის ბიუჯეტირება უსაფრთხოების სექტორის საქმიანობისთვის ფინანსური რესურსების გამოყოფის პროცესია. ეს ფართე პროცესია და მოიცავს ბიუჯეტის დაგეგმვას, მის შესრულებას, ანგარიშგებას და აუდიტს. ბიუჯეტირების გამჭვირვალობა და ფინანსურ მართვაში ანგარიშვალდებულება გადამწყვეტია უსაფრთხოების სექტორში კეთილსინდისიერების დანერგვისდა კორუფციის შემცირებისთვის.[1]

რა არის უსაფრთხოების სექტორის ბიუჯეტირება?

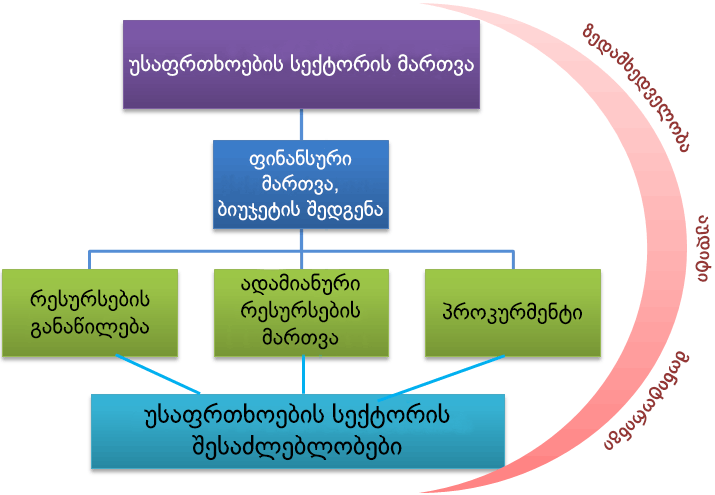

უსაფრთხოების სექტორში რესურსების მართვა აქტუალური ხდება ეროვნული უსაფრთხოების და თავდაცვის პოლიტიკის შემუშავების და განხორციელების პროცესის ბოლო ეტაპებზე, ანუ, ეს არის ფაზა, როდესაც ხდება ფინანსური და სხვა რესურსების განაწილება უსაფრთხოების სექტორის სუბიექტებზე თავდაცვის და უსაფრთხოების შესაძლებლობების და საჭიროებების დასაფინანსებლად. პროცესის ამ ეტაპზე გადამწყვეტი მნიშვნელობა ენიჭება ზედამხედველობას და შედეგების შეფასებას, რადგან ორივე ემსახურება რესურსების მართვის გაუმჯობესებას და, შესაბამისად, უფრო ეფექტურს ხდის უსაფრთხოების სექტორს.

რატომ არის მნიშვნელოვანი?

უსაფრთხოების სექტორშიგაუმჭვირვალე ფინანსური მართვა და ანგარიშვალდებულების ნაკლებობა მნიშვნელოვნად უწყობს ხელს კორუფციული პრაქტიკის გავრცელებას. ზოგ შემთხვევაში შესაძლოა ადგილი არ ჰქონდეს აშკარა კორუფციას, მაგრამ ცუდი დაგეგმვა, პოლიტიკის შეუთავსებლობა დაგეგმვასა და ბიუჯეტირებასთან და ხარჯების ცუდი კონტროლი მაინც მნიშვნელოვნად აზარალებს თავდაცვის სექტორის მუშაობას და მოტივაციას უკარგავს სამხედრო და სამოქალაქო პერსონალს.[2]

როგორ მუშაობს?

უსაფრთხოების სექტორის ბიუჯეტირება სახელმწიფოს საერთო ბიუჯეტირების განუყოფელი ნაწილია. უსაფრთხოების სექტორის ბიუჯეტირება უსაფრთხოების მოკლევადიან დაგეგმვას შეესაბამება და უსაფრთხოების და თავდაცვის პროგრამების შემუშავების ტექნიკურ და ფინანსურ ასპექტს წარმოადგენს. ბიუჯეტირების ციკლის შემუშვება ჩვეულებრივ ხდება წელიწადში ან ორ წელიწადში ერთხელ საშუალო ვადის გეგმის ხარჯების ფარგლებში. უსაფრთხოების და თავდაცვის საშუალო ვადისბიუჯეტირების მიზანია წინასწარ განსაზღვროს სახელმწიფოს უსაფრთხოების მიმწოდებლების ფინანსური საჭიროებები საშუალო ვადით - ჩვეულებრივ, ორიდან ხუთ წლამდე პერიოდისთვის.[3]

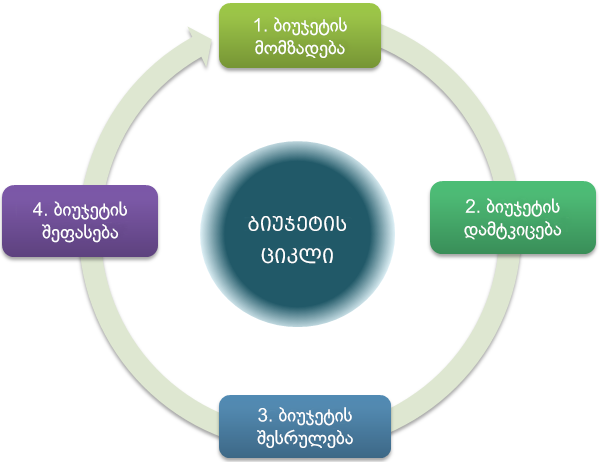

ყოველწლიური ბიუჯეტირების ციკლი შეიძლება დაიყოს ოთხ ფაზად: მომზადების ფაზა (პოლიტიკა და დაგეგმვა); დამტკიცების ფაზა (საპარლამენტის განხილვა); აღსრულების ფაზა (განხორციელება) და შეფასების ფაზა (გადახედვა და აუდიტი). პოლიტიკის შემუშავების და დაგეგმვის ფაზაზე ხდება მთლიანი სახელმწიფო ბიუჯეტის განხილვა და შემუშავება აღმასრულებელი ხელისუფლების მიერ. ამავე დროსუსაფრთხოების და სამართალდაცვის სააგენტოები შეიმუშვებენ ბიუჯეტის იმ კომპონენტს, რომელიც უსაფრთხოებას და თავდაცვასეხება.ამ ორგანოების პასუხისმგებ;პბაა სტრატეგიული გეგმების გარდაქმნა დეტალურდა დათვლად ბიუჯეტის პარამეტრებად. პარამეტრები, როგორც წესი, მოიცავს: პერსონალზე გასაწევ ხარჯებს (ხელფასები, ფულადი გადახდები, და სხვა); ადმინისტრაციულ ხარჯებს; მარაგებს, მათ შორის, საბრძოლო მასალებს, სათადარიგო ნაწილებს და მომსახურების საშუალებებს; სამშენებლო მასალებს, საოფისე მასალებს, საწვავს და სხვა; აღჭურვილობას (ტრანსპორტი, იარაღი, მანქანა-დანადგარები, ავეჯი); მიწის და შენობების დაქირავებას; პროფესიონალების და სპეციალისტების მომსახურებას; კვლევის და განვითარების ხარჯებს.[4] დამტკიცების ფაზაში მთვრობის მიერ შემუშავებული ბიუჯეტის პროექტი გადადის პარლამენტში, სადაც ხდება მისი გადახედვა,შესწავლა, და ბოლოს, შესწორებასაპარლამენტო კომიტეტის მიერ . მას შემდეგ, რაც ბიუჯეტის პროექტი კანონად დამტკიცდება, აღმასრულებელი ხელისუფლება და საბიუჯეტო ორგანიზაციები (უსაფრთხოების და თავდაცვის მიმწოდებლები) ხარჯავენ მათი ოპერირებისთვის გამოყოფილ ფონდებს. ბიუჯეტის შეფასების ფაზაში უმაღლესი აუდიტორული ინსტიტუტები, პარლამენტი და სამოქალაქო ორგანიზაციები ატარებენსაბიუჯეტო ორგანიზაციების, მათ შორის უსაფრთხოების და თვდაცვის ინსტიტუტების აუდიტს და შეფასებას.[5]

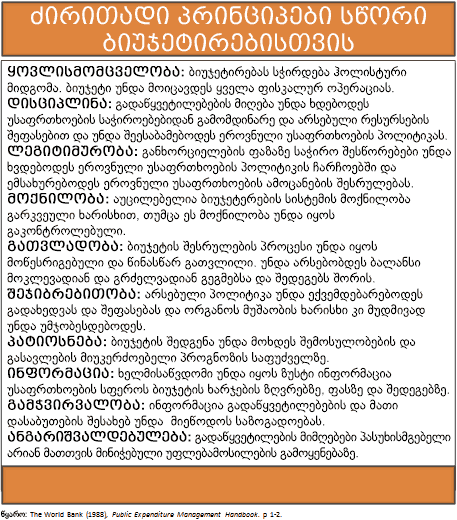

ფულის, ხალხის, აღჭურვილობის და ინფრასტრუქტურის გამოყოფა უსაფრთხოების სექტორის საქმიანობისთვის ცალსახად უნდა უწყობდეს ხელს უსაფრთხოების და თავდაცვის ამოცანების მიღწევას და ეროვნული უსაფრთხოების სტრატეგიის განხორციელებას.[6] გონივრული ბიუჯეტირების გადამწყვეტი პრინციპები ჩამოთვლილია ქვემოთ.

ვინ არის ჩართული?

უსაფრთხოების და თავდაცვის ძირითადი მიმწოდებლები და ზედამხედველობის ფუნქციის მქონე სამინისტროები - შინაგან საქმეთა, ფინანსთა, თავდაცვის, იუსტიციის და სხვა სამინისტროები - მონაწილეობენ თავდაცვის ბიუჯეტირების ციკლის მოსამზადებელ ფაზაში, დამტკიცების ფაზას ძირითადად ახორციელებს პარლამენტი და მისი დარგობრივი კომიტეტები. აღსრულების ანუ განხორციელების ფაზაში მონაწილეობენ საბიუჯეტო ორგანიზაციები, ანუ თავდაცვის და უსაფრთხოების ინსტიტუტები და მათი მართვის და ზედამხედველობის ორგანოები, მაგალითად, თავდაცვის სამინისტრო. შეფასების ფაზას ახორციელებენ უმაღლესი აუდიტის ინსტიტუტები, პარლამენტი, სამოქალაქო ორგანიზაციები და ინტერესთა ჯგუფები.[7]

წყაროები

Centre for Integrity in the Defence Sector. Criteria for good governance in the defence sector. International standards and principles (2015)

Centre for Integrity in the Defence Sector: Guides to Good Governance

Centre for Integrity in the Defence Sector. Integrity Action Plan. A handbook for practitioners in defence establishments (2014)

DCAF (2015), Parliamentary Brief: Building integrity in Defence.

DCAF (2015) International Standards of Financial Oversight in the Security Sector. 7.2 Toolkit- Legislating for the Security Sector.

DCAF (2006) Parliament’s role in Defence Budgeting. DCAF Backgrounder. New edition available here.

DCAF (2008), National Security Policy Backgrounder. New edition available here.

DCAF (2009), Defence Reform. Backgrounder. New edition available here.

DCAF (2009), Police Reform. Backgrounder. New edition available here.

DCAF (2009), Security Sector Governance and Reform Backgrounder. New edition available here.

DCAF (2009), Security Sector Reform and Intergovernmental Organisations. Backgrounder. New edition available here.

DCAF – UNDP (2008) Public Oversight of the Security Sector. A Handbook for Civil Society Organizations.

Hari Bucur-Marcu, Philipp Fluri, Todor Tagarev (eds.) Defence Management: An Introduction. Security and Defence Management Series No1. DCAF (2009)

McConville Teri, Holmes Richard (eds.), Defence Management in Uncertain Times. Cranfield Defence Management Series Number 3. Routledge 2011.

Nicolas Masson, Lena Andersson, Mohammed Slah Aldin, DCAF (2013) Strengthening Financial Oversight in the Security Sector.

NATO-DCAF, (2010). Building Integrity and Reducing Corruption in Defence. A Compendium of Best Practices.

NATO (2012) Building Integrity Programme

OECD (2002) Best Practices for Budget Transparency

OSCE Code of Conduct on Politico-Military Aspects of Security

The World Bank (1988), Public Expenditure Management Handbook.

Transparency International (2012). Building Integrity and Countering Corruption In Defence and Security. 20 Practical Reforms.

United Nations SSR task force, Security Sector Reform Integrated Technical Guidance Notes. 2012.

[1] Source: «Defence Budgeting and Financial Management» Building Integrity and reducing Corruption in Defence: A Compendium of Best Practices. DCAF (2010) p 57.

[2] «Defence Budgeting and Financial Management» Building Integrity and reducing Corruption in Defence: A Compendium of Best Practices. DCAF 2010. p 57.

[3] Nicolas Masson, Lena Andersson, Mohammed Slah Aldin, DCAF (2013) Strengthening Financial Oversight in the Security Sector. Guidebook 7.1, Toolkit: Legislating for the Security Sector. p 15.

[4] Ibid. p 14.

[5] Nicolas Masson, Lena Andersson, Mohammed Slah Aldin, DCAF (2013) Strengthening Financial Oversight in the Security Sector. p 12-13.

[6] Ibid.

[7] DCAF (2013) Strengthening Financial Oversight in the Security Sector.